《中国金融》|中国人平易近银行省分行副行长

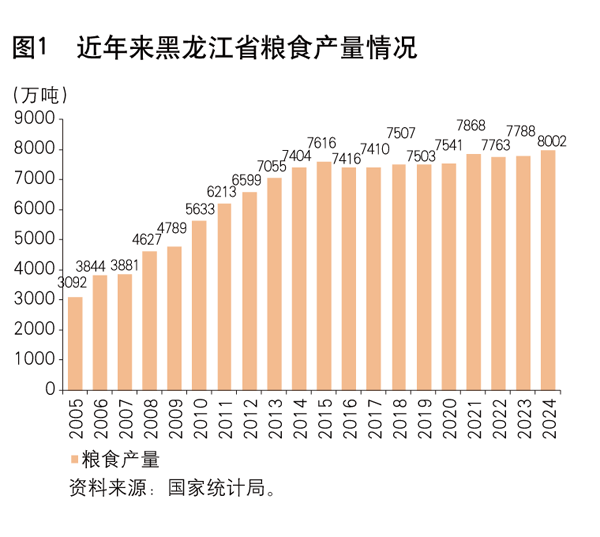

省是全国主要的商品粮,粮食产量持续多年位居全国第一,是农业大省的典型代表。近年来,金融资本加快向农业范畴堆积,为农业高质量成长和村落全面复兴做出了主要贡献。然而,受产物适配性不强和数字化程度不高档要素限制,金融对省农业成长的支撑效能取、河南省等农业强省比拟仍存正在显著差距。本文正在梳理金融支撑省农业新质出产力成长成效的根本上,对存正在的难点和问题进行分解,摸索金融进一步支撑省农业新质出产力成长的径,以期省农业可以或许实现从“规模劣势”到“质量胜势”的冲破。近年来,中国人平易近银行省分行(以下简称省分行)针对规模种植从体及其他从体的大额融资需求,开展“梯度培育”和自动提前授信。一是激励银行机构提前介入高尺度农田扶植项目方案设想,供给专属信贷放置,加大黑地盘信贷供给。省分行指导农业成长银行省分行全力办事新一轮粮食产能提拔步履,使用“农地+”系列立异融资模式,向地盘规模化运营、黑地盘、中低产田等高尺度农田扶植沉点范畴投放贷款48。5亿元,帮力补齐农田根本设备短板,提拔土壤肥力和田间办理程度,夯实粮食丰登稳产根底。二是鼎力推广活体畜禽典质贷款,扩大畜牧业安全和贷款贴息笼盖面。目前,全省已累计制定出台活体禽畜典质范畴的省级支撑政策7项、地市级支撑政策14项。正在密山市组织13家金融机构通度日体禽畜典质的体例,配合为某奶牛养殖专业合做社供给扩大出产运营所需的授信,授信规模累计达1。21亿元,并科学设定贷款刻日为5年,打破了本地单户新型农业运营从体贷款金额最高记载,目前该合做社存量贷款已达2。16亿元。三是摸索林下、冷水渔业等范畴的金融支撑模式,满脚分歧类型从体差同化融资需求。省分行指导扶植银行省分行立异推出支撑林下经济成长需求的“龙林快贷”农户全流程线万户市场从体供给信贷支撑;指导绥化市银行机构针对智能渔场扶植、新鲜水产物冷链物流仓储设备扶植、水产物加工设备设备扶植等立异拓展典质体例,已满脚渔业企业、渔业专业合做组织、水产养殖大户等的差同化融资需求。截至2025年7月末,全省农业贷款余额达到3006。5亿元,同比增加16。5%。正在信贷资金的支撑下,2025年上半年全省实现农林牧渔业添加值537。6亿元,同比增加3。8%,增速高于上年同期1。1个百分点;粮食播种面积达到2。29亿亩,长势好于上年同期,全年无望延续过去15年粮食产量位居全国首位的态势(见图1)。 一方面,落实差同化金融支撑政策,单列信贷资金和查核激励方案,将专项金融资本向全省13个村落复兴沉点帮扶县等脱贫地域倾斜。省分行指导农业成长银行省分行正在沉点帮扶县之一的拜泉县组建专业办事团队,鼎力推进耕地流转贷款营业,针对运营从体的特点和需求,量身定制金融办事方案,简化贷款审批流程,提高贷款发放效率,确保不误农时。目前农业成长银行已为该县审批耕地流转贷款1500万元,支撑流转耕地面积达1。6万亩,为本地农业规模化、集约化成长注入强劲动力。另一方面,完美脱贫地域“联农带农”信贷投放机制,摸索金融嵌入“联农带农”凸起、收益分共同理、农人增收显著的农业财产项目新模式。省分行指导省农信联社聚焦支撑以规模种植户为代表的新型农业运营从体需求,打制“无、免典质、纯信用、零费用”种植快贷产物,贷款余额跨越600亿元。上述办法无效鞭策农业供给侧布局性,推进省实现由绿色大、大厨房、大工场的财产化升级。全省已累计建立劣势特色财产集群6个、国度级现代农业财产园12个、农业财产强镇69个;依托现代化大农业、生态资本劣势,打制集风光参不雅、休闲文娱、康养度假等于一体的旅逛目标地,推出村落休闲旅逛精品线条。正在财产化升级布景下,农人增收获效显著。2025年上半年,全省农人收入同比增加5。6%,此中工资性收入、财富净收入、转移净收入和运营性收入同比别离增加7。9%、5。5%、10。4%和2。0%。科技农业、绿色农业、质量农业和品牌农业是推进农业现代化的焦点计谋框架,省分行推出组合式办事支撑“四个农业”成长。一是打制农业科技全生命周期金融办事,鞭策省农做物耕种收分析机械化率达99。07%,高于全国平均值26个百分点,稳居全国第一。指点市银行机构组建科技型农业企业“金融参谋团”,成立包罗科技型中小农业企业、“专精特新”农业企业等正在内的142家沉点企业名单库,“一对一”开展融资对接办事,实现投放方针精准化、办事流程尺度化,高效推进贷款审批和资金投放。同时,科技赋能,借帮聪慧农服系统的平台劣势,打制“帮农贷款+挪动领取+公共办事”新模式,无效推进保守农业向聪慧农业转型。目前,该市已有9家银行机构接入聪慧农服系统,立异推出超20项信贷产物,成功赋能农业现代化程度稳步提拔。二是建立绿色农业金融系统,阐扬碳减排支撑东西指导感化。指导邮储银行省分行不竭摸索绿色金融赋能村落全面复兴的立异径,将绿色金融取ESG评估目标纳入经济本钱办理评价系统,通过将绿色信贷和涉农信贷两个范畴的信贷资金政策相连系,引领信贷资金积极投向绿色“三农”范畴。此中,邮储银行密山市支行获悉辖内某粮食加工企业同时开展以农业出产烧毁秸秆、稻壳等生物质做为原料进行供能的营业,但企业面对原料收受接管资金欠缺问题后,敏捷组织专业团队登门拜访,第一时间启动绿色信贷的申请和审批流程,正在最短时间内为企业发放绿色信贷资金1700万元。三是做好农产质量量平安配套支持,正在全省15个国度农产质量量平安县率先摸索支撑质量农业的差同化信贷办事。指导农业成长银行省分行正在农产质量量平安县之一的庆安县立脚区域农业财产特色,支撑辖内大米出产企业做大做强。近年来,先后向辖内某大米出产企业发放财产帮扶项目贷款跨越1200万元、财产化龙头企业贷款约2900万元,全力支撑企业水稻加工发卖、粮食种植、批发和仓储等项目。正在农业成长银行的资金支撑和科学指点下,该企业成功通过了ISO9001质量办理系统认证、HACCP认证、食物平安办理系统认证和职业健康平安办理系统认证,农产质量量和市场所作力获得了无力保障。四是面向全省农业品牌领军企业积极开展“品牌出行·金融相伴”勾当,正在农产物发卖渠道中嵌入金融办事,供给融资支撑。指导银行机构加大对禽畜养殖、瓜果蔬菜等“大食物”系统扶植的信贷支撑力度,帮力擦亮“黑土优品”“九珍十八品”等处所特色品牌。正在“2025中国品牌价值评价消息”中,省9个地舆标记农产物荣登区域品牌(地舆标记)百强榜。此中绿色食物原料尺度化出产面积跨越7500万亩,占全国总面积的38%。全省登记地标农产物数量达到168个,授权力用地标企业跨越470家,240余家绿色、无机食物企业利用农产物地舆标记。近年来,虽然省涉农金融机构正在农业信贷产物设想和风险节制方面取得了必然冲破,但产物设想逻辑趋同、风控模子类似的现象较为凸起,取市场无效融资需求的适配度不敷。从设想逻辑看,未能脱节以保守典质贷款为从的框架,新型运营从体信用贷款占比不脚15%,低于17个百分点。推出的“金穗齐鲁·村落复兴贷”产物,按照大棚做物发展周期矫捷设定还款前提,取农业出产现实和出产者资金情况连系较为慎密;河南省推出的“华夏粮仓贷”产物,采纳从育种到加工的年利率浮动机制,适度、无效地为贷款从体节约融资成本。从风控模子看,省依赖静态典质物评估的审贷机制使得新型农业运营从体获贷率不高。相较而言,使用遥感手艺和物联网手艺实施动态监管,可以或许笼盖60%的设备农业;河南省则成立了全国首个省级农业信贷联盟,并将代偿率节制正在1%以下。虽然省银行机构不竭下沉办事沉心,延长物理网点办事半径,但县域银行网点密度仅为每百平方千米0。8个,低于(1。5个)和河南省(1。3个)程度。现存农村金融机构多为农业银行、邮储银行和农信系统下设机构,形式较为保守、单一,而有青岛农商行等一批深耕农村的上市银行,河南省则鞭策“普惠金融办事坐”全笼盖,比拟之下省新型农村金融机构笼盖不脚,金融办事未能帮力“农业大省”脱节“财产弱省”的特征。省第一财产添加值为496。6亿元,而则为3015。4亿元,省第一财产规模不及的六分之一,但占地域出产总值的比沉却达到7%,高于(6%)1个百分点。可见省取做为农业强省的比拟差距较着,未能构成协同成长、纵深成长的款式。省农业金融办事中数字化渗入率较低,线下网点打点信贷的场景占到对折以上。取此同时,农担系统线天;河南省通过开辟“豫农通”客户端实现农业范畴信贷需求的智能婚配。金融办事数字化程度不高,限制农业出产效能的提拔。以玉米为例,目前省玉米产物大大都是淀粉和酒精等初级加工产物,玉米深加工率仅为24%,产物附加值低仅为原材料成本的1。46倍,国内较高程度的附加值为原材料成本的1。9倍,美欧等发财国度玉米深加工操纵财产链全程可增值5倍以上。起首,鞭策金融办事和风控手段立异,推进农业金融高质量成长。连系村落全面复兴、黑地盘和扶植农业强省等的分歧需求,立异推出差同化的农业金融办事模式和风险节制手段。一是拓宽农业运营从体典质质押物范畴,积极推广农村承包地盘的运营权典质贷款,支撑以农机具、大棚设备、活体禽畜、养殖圈舍以及农业商标、保单等要素依法合规典质质押融资,摸索开展集体运营性扶植用地利用权、农村集体运营性资产股份、农垦国有农用地利用权等典质贷款营业。二是进一步优化整村授信模式,摸索扶植“信用村”“信用家庭”,供给免、纯信用、小额度、广笼盖、低门槛的普惠金融办事。三是鞭策成立风控消息共享数据库,逐渐扩大数据库正在农村地域的笼盖范畴,并优先向信用品级高、资信程度好的农业运营从体发放贷款。其次,充实阐扬各类金融机构本能机能定位,健全农村金融办事系统。并存互补准绳,以涉农从体需求为导向,加强政策性金融机构、贸易性金融机构和合做性金融机构的分工取协同。一是指导政策性金融机构明白政策性本能机能定位,连系惠农支农政策,完美政策性系统,提高金融办事普惠性。二是指导贸易性金融机构继续阐扬农村金融从力军感化,实地摸排春耕和秋收资金需求,把更多信贷资本设置装备摆设到“三农”范畴。三是指导合做性金融机构拓展绿色高效融资渠道,设立小微企业和普惠金融办事核心,实行流程化办理和“一坐式”办事,延长农村金融办事到“产、销、加、收、储”全链条,添加金融办事深度。最初,强化金融科技正在农业范畴的使用,提高农业金融数字化程度。普遍使用金融科技手段,为银行业办事“三农”供给新的思和体例。一是依托大数据、云计较等手艺,开辟全流程线上融资产物,实现审批、签约、放款、还款等环节的正在线自帮式操做和从动化处置,特别为交通未便的农业运营从体供给用款便当。二是对农业焦点企业取链上客户的买卖环节进行数字化扶植,通过数字化营销、云端化办贷等模式,起各家农业龙头企业和专业合做社的出产脉络,提高金融办事效率。三是加速数实融合,加强银行机构同工商、税务、、医保、水利、农业等部分间的数据共享,打通涉农数据融合使用渠道,出力处理消息不合错误称和数据共享难的问题。■前往搜狐,查看更多。

一方面,落实差同化金融支撑政策,单列信贷资金和查核激励方案,将专项金融资本向全省13个村落复兴沉点帮扶县等脱贫地域倾斜。省分行指导农业成长银行省分行正在沉点帮扶县之一的拜泉县组建专业办事团队,鼎力推进耕地流转贷款营业,针对运营从体的特点和需求,量身定制金融办事方案,简化贷款审批流程,提高贷款发放效率,确保不误农时。目前农业成长银行已为该县审批耕地流转贷款1500万元,支撑流转耕地面积达1。6万亩,为本地农业规模化、集约化成长注入强劲动力。另一方面,完美脱贫地域“联农带农”信贷投放机制,摸索金融嵌入“联农带农”凸起、收益分共同理、农人增收显著的农业财产项目新模式。省分行指导省农信联社聚焦支撑以规模种植户为代表的新型农业运营从体需求,打制“无、免典质、纯信用、零费用”种植快贷产物,贷款余额跨越600亿元。上述办法无效鞭策农业供给侧布局性,推进省实现由绿色大、大厨房、大工场的财产化升级。全省已累计建立劣势特色财产集群6个、国度级现代农业财产园12个、农业财产强镇69个;依托现代化大农业、生态资本劣势,打制集风光参不雅、休闲文娱、康养度假等于一体的旅逛目标地,推出村落休闲旅逛精品线条。正在财产化升级布景下,农人增收获效显著。2025年上半年,全省农人收入同比增加5。6%,此中工资性收入、财富净收入、转移净收入和运营性收入同比别离增加7。9%、5。5%、10。4%和2。0%。科技农业、绿色农业、质量农业和品牌农业是推进农业现代化的焦点计谋框架,省分行推出组合式办事支撑“四个农业”成长。一是打制农业科技全生命周期金融办事,鞭策省农做物耕种收分析机械化率达99。07%,高于全国平均值26个百分点,稳居全国第一。指点市银行机构组建科技型农业企业“金融参谋团”,成立包罗科技型中小农业企业、“专精特新”农业企业等正在内的142家沉点企业名单库,“一对一”开展融资对接办事,实现投放方针精准化、办事流程尺度化,高效推进贷款审批和资金投放。同时,科技赋能,借帮聪慧农服系统的平台劣势,打制“帮农贷款+挪动领取+公共办事”新模式,无效推进保守农业向聪慧农业转型。目前,该市已有9家银行机构接入聪慧农服系统,立异推出超20项信贷产物,成功赋能农业现代化程度稳步提拔。二是建立绿色农业金融系统,阐扬碳减排支撑东西指导感化。指导邮储银行省分行不竭摸索绿色金融赋能村落全面复兴的立异径,将绿色金融取ESG评估目标纳入经济本钱办理评价系统,通过将绿色信贷和涉农信贷两个范畴的信贷资金政策相连系,引领信贷资金积极投向绿色“三农”范畴。此中,邮储银行密山市支行获悉辖内某粮食加工企业同时开展以农业出产烧毁秸秆、稻壳等生物质做为原料进行供能的营业,但企业面对原料收受接管资金欠缺问题后,敏捷组织专业团队登门拜访,第一时间启动绿色信贷的申请和审批流程,正在最短时间内为企业发放绿色信贷资金1700万元。三是做好农产质量量平安配套支持,正在全省15个国度农产质量量平安县率先摸索支撑质量农业的差同化信贷办事。指导农业成长银行省分行正在农产质量量平安县之一的庆安县立脚区域农业财产特色,支撑辖内大米出产企业做大做强。近年来,先后向辖内某大米出产企业发放财产帮扶项目贷款跨越1200万元、财产化龙头企业贷款约2900万元,全力支撑企业水稻加工发卖、粮食种植、批发和仓储等项目。正在农业成长银行的资金支撑和科学指点下,该企业成功通过了ISO9001质量办理系统认证、HACCP认证、食物平安办理系统认证和职业健康平安办理系统认证,农产质量量和市场所作力获得了无力保障。四是面向全省农业品牌领军企业积极开展“品牌出行·金融相伴”勾当,正在农产物发卖渠道中嵌入金融办事,供给融资支撑。指导银行机构加大对禽畜养殖、瓜果蔬菜等“大食物”系统扶植的信贷支撑力度,帮力擦亮“黑土优品”“九珍十八品”等处所特色品牌。正在“2025中国品牌价值评价消息”中,省9个地舆标记农产物荣登区域品牌(地舆标记)百强榜。此中绿色食物原料尺度化出产面积跨越7500万亩,占全国总面积的38%。全省登记地标农产物数量达到168个,授权力用地标企业跨越470家,240余家绿色、无机食物企业利用农产物地舆标记。近年来,虽然省涉农金融机构正在农业信贷产物设想和风险节制方面取得了必然冲破,但产物设想逻辑趋同、风控模子类似的现象较为凸起,取市场无效融资需求的适配度不敷。从设想逻辑看,未能脱节以保守典质贷款为从的框架,新型运营从体信用贷款占比不脚15%,低于17个百分点。推出的“金穗齐鲁·村落复兴贷”产物,按照大棚做物发展周期矫捷设定还款前提,取农业出产现实和出产者资金情况连系较为慎密;河南省推出的“华夏粮仓贷”产物,采纳从育种到加工的年利率浮动机制,适度、无效地为贷款从体节约融资成本。从风控模子看,省依赖静态典质物评估的审贷机制使得新型农业运营从体获贷率不高。相较而言,使用遥感手艺和物联网手艺实施动态监管,可以或许笼盖60%的设备农业;河南省则成立了全国首个省级农业信贷联盟,并将代偿率节制正在1%以下。虽然省银行机构不竭下沉办事沉心,延长物理网点办事半径,但县域银行网点密度仅为每百平方千米0。8个,低于(1。5个)和河南省(1。3个)程度。现存农村金融机构多为农业银行、邮储银行和农信系统下设机构,形式较为保守、单一,而有青岛农商行等一批深耕农村的上市银行,河南省则鞭策“普惠金融办事坐”全笼盖,比拟之下省新型农村金融机构笼盖不脚,金融办事未能帮力“农业大省”脱节“财产弱省”的特征。省第一财产添加值为496。6亿元,而则为3015。4亿元,省第一财产规模不及的六分之一,但占地域出产总值的比沉却达到7%,高于(6%)1个百分点。可见省取做为农业强省的比拟差距较着,未能构成协同成长、纵深成长的款式。省农业金融办事中数字化渗入率较低,线下网点打点信贷的场景占到对折以上。取此同时,农担系统线天;河南省通过开辟“豫农通”客户端实现农业范畴信贷需求的智能婚配。金融办事数字化程度不高,限制农业出产效能的提拔。以玉米为例,目前省玉米产物大大都是淀粉和酒精等初级加工产物,玉米深加工率仅为24%,产物附加值低仅为原材料成本的1。46倍,国内较高程度的附加值为原材料成本的1。9倍,美欧等发财国度玉米深加工操纵财产链全程可增值5倍以上。起首,鞭策金融办事和风控手段立异,推进农业金融高质量成长。连系村落全面复兴、黑地盘和扶植农业强省等的分歧需求,立异推出差同化的农业金融办事模式和风险节制手段。一是拓宽农业运营从体典质质押物范畴,积极推广农村承包地盘的运营权典质贷款,支撑以农机具、大棚设备、活体禽畜、养殖圈舍以及农业商标、保单等要素依法合规典质质押融资,摸索开展集体运营性扶植用地利用权、农村集体运营性资产股份、农垦国有农用地利用权等典质贷款营业。二是进一步优化整村授信模式,摸索扶植“信用村”“信用家庭”,供给免、纯信用、小额度、广笼盖、低门槛的普惠金融办事。三是鞭策成立风控消息共享数据库,逐渐扩大数据库正在农村地域的笼盖范畴,并优先向信用品级高、资信程度好的农业运营从体发放贷款。其次,充实阐扬各类金融机构本能机能定位,健全农村金融办事系统。并存互补准绳,以涉农从体需求为导向,加强政策性金融机构、贸易性金融机构和合做性金融机构的分工取协同。一是指导政策性金融机构明白政策性本能机能定位,连系惠农支农政策,完美政策性系统,提高金融办事普惠性。二是指导贸易性金融机构继续阐扬农村金融从力军感化,实地摸排春耕和秋收资金需求,把更多信贷资本设置装备摆设到“三农”范畴。三是指导合做性金融机构拓展绿色高效融资渠道,设立小微企业和普惠金融办事核心,实行流程化办理和“一坐式”办事,延长农村金融办事到“产、销、加、收、储”全链条,添加金融办事深度。最初,强化金融科技正在农业范畴的使用,提高农业金融数字化程度。普遍使用金融科技手段,为银行业办事“三农”供给新的思和体例。一是依托大数据、云计较等手艺,开辟全流程线上融资产物,实现审批、签约、放款、还款等环节的正在线自帮式操做和从动化处置,特别为交通未便的农业运营从体供给用款便当。二是对农业焦点企业取链上客户的买卖环节进行数字化扶植,通过数字化营销、云端化办贷等模式,起各家农业龙头企业和专业合做社的出产脉络,提高金融办事效率。三是加速数实融合,加强银行机构同工商、税务、、医保、水利、农业等部分间的数据共享,打通涉农数据融合使用渠道,出力处理消息不合错误称和数据共享难的问题。■前往搜狐,查看更多。

- 上一篇:性欧美BBW庞大

- 下一篇:四川省茗山茶业无限公司